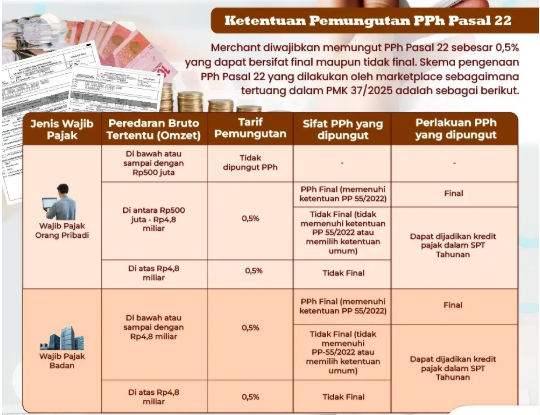

Ketentuan Pemungutan PPh Pasal 22 oleh Marketplace Kementrian Keuangan resmi menerbitkan PMK 37/2025 yag menjadi dasar hukum penunjukkan marketplace sebagai pemungut PPH Pasal 22. Sebagai pemungut PPH Pasal 22 marketplace harus memungut, menyetor, dan melaporkan PPh Pasal 22 atas penghasilan yang diterima atau diperoleh pedagang (merchant) dalam negeri.

Kriteria Merchant yang Dipungut PPh Pasal 22

Pedagang (merchant) dalam negeri adalah pelaku usaha yang bertempat tinggal atau bertempat kedudukan di Indonesia yang melakukan perdagangan melalui sistem elektronil dengan sarana yang dibuat dan dikelola sendiri secara langsung, atau melalui sarana milik marketplace atau sistem elektronik lainnya yang menyediakan sarana PMSE.

Merchant merupakan orang pribadi atau badan yang memenuhi kriteria :

- Menerima penghasilan menggunakan rekening bank atau rekening keuangan sejenin

- Bertransaksi dengan menggunakan alamat internet protocol di Indonesia atau menggunakan nomor telepon Negara Indonesia

Merchant juga mencakup perusahaan jasa pengiriman atau ekspedisi, perusahaan asuransi, dan pihak lainnya yang melakukan transaksi dengan pembeli barang dan/atau jasa melalui PMSE.

namun merchant orang pribadi yang memiliki peredaran bruto dalam tahun berjalan sampai dengan Rp. 500 juta dikecualikan dari pemungutan PPh Pasal 22 begitu pula dengan merchant yang mengantongi SKB PPh.